![]() 451 Research ha condotto un sondaggio sulle tendenze dei data center nel secondo trimestre del 2015 e ha rilevato che la maggioranza, l'87%, degli operatori di data center sta mantenendo o aumentando la spesa per le strutture dei propri data center. Non solo gli operatori continuano a spendere per le strutture dei data center, ma lo studio ha rilevato che si prevede che il 25% aumenterà la propria spesa nei prossimi 90 giorni. L'indagine è stata condotta sugli operatori di data center in Nord America ed Europa. I risultati sono alquanto sorprendenti considerati tutti i recenti investimenti nei fornitori di cloud e colocation.

451 Research ha condotto un sondaggio sulle tendenze dei data center nel secondo trimestre del 2015 e ha rilevato che la maggioranza, l'87%, degli operatori di data center sta mantenendo o aumentando la spesa per le strutture dei propri data center. Non solo gli operatori continuano a spendere per le strutture dei data center, ma lo studio ha rilevato che si prevede che il 25% aumenterà la propria spesa nei prossimi 90 giorni. L'indagine è stata condotta sugli operatori di data center in Nord America ed Europa. I risultati sono alquanto sorprendenti considerati tutti i recenti investimenti nei fornitori di cloud e colocation.

451 Research ha condotto un sondaggio sulle tendenze dei data center nel secondo trimestre del 2015 e ha rilevato che la maggioranza, l'87%, degli operatori di data center sta mantenendo o aumentando la spesa per le strutture dei propri data center. Non solo gli operatori continuano a spendere per le strutture dei data center, ma lo studio ha rilevato che si prevede che il 25% aumenterà la propria spesa nei prossimi 90 giorni. L'indagine è stata condotta sugli operatori di data center in Nord America ed Europa. I risultati sono alquanto sorprendenti considerati tutti i recenti investimenti nei fornitori di cloud e colocation.

La maggior parte della crescita della spesa proverrà dal settore sanitario e finanziario. E l'obiettivo principale della spesa sarà su rack e cablaggio, apparecchiature elettriche e software di gestione dell'infrastruttura del data center (DCIM). Gli operatori ritengono che aggiornamenti come DCIM consentiranno loro di gestire i propri data center in modo più efficiente. L'aggiornamento e la riparazione/sostituzione delle apparecchiature più vecchie da parte dei data center offre ai fornitori l'opportunità di trarre vantaggio da questa tendenza.

Tra gli intervistati, il fornitore preferito nelle categorie di apparecchiature e software per strutture è stato Schneider Electric, che fornisce UPS, PDU, rack e cavi, nonché DCIM. Schneider seguiva da vicino Emerson Network Power (Emerson era il numero uno come fornitore preferito di apparecchiature per il condizionamento e il trattamento dell'aria). Altri fornitori di livello più alto includono: Carrier, Caterpillar, Eaton, HP e Trane. Con la crescita dello StorageReview Test Lab, abbiamo utilizzato Eaton per il nostro cremagliera che a esigenze di alimentazione.

Se da un lato le organizzazioni investono maggiormente nei data center, dall'altro iniziano anche a consolidare sempre di più i propri data center. Nei prossimi anni, diverse organizzazioni prevedono di chiudere i data center e le sale server più piccoli e di consolidarli in un modello più centralizzato. Invece di avere diverse sedi più piccole, la maggior parte delle aziende opta per risorse cloud e di colocation.

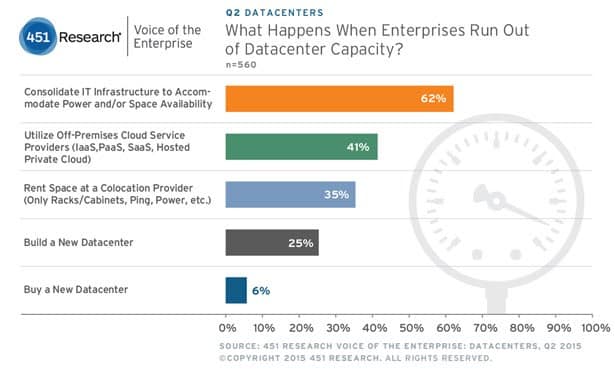

I data center stanno diventando sempre più centralizzati, creando sempre più data center più grandi, ma la metratura complessiva dei data center posseduti dalle aziende è stabile in tutto il mondo. Una volta che le organizzazioni raggiungono il 75% di utilizzo del data center, devono prendere in considerazione una capacità aggiuntiva. Poiché la tendenza è ora quella di avere data center centralizzati più grandi, la maggiore capacità deriverà molto probabilmente dal cloud e dalle risorse di colocation. Ancora una volta ciò crea un'opportunità per i fornitori che vendono, creano e supportano tali risorse.

451 Sito principale della ricerca

Iscriviti alla newsletter di StorageReview